強積金已經推行了十年,在這十年間一直備受爭議,包括被指行政費過高、回報低、以及對弱勢社群幫助不大等。我認為,有關的批評,的確需要我們去正視,所以我們需要趁十周年的時間,對強積金進行全面的檢討。

強積金最常被批評的地方,是強積金制度未能顧及低收入人士、弱勢社群及臨近退休人士的需要。其實,這是結構性的問題,強積金是為在職人士而設的退休保障制度,所以無論如何優化強積金,都不能惠及沒有工作的人士,而低收入人士由於供款少,最終的儲蓄不足以應付退休後的開支。因此,我一直都主張,政府應盡快研究全民退休保障制度,以補強積金不足之處。

至於強積金本身,強積金作為一個強制性的大型計劃,一定會有很多問題在運作的過程中浮現出來,需要我們逐步修改,而我們現在累積了十年的經驗,是時候對強積金制度作全面的優化。

首先,讓我們看看強積金的資料。直至今年9月,強積金的供款已經達到3450億,參加人數,包括僱員和自僱人士,達到245萬人,平均計每人大概有14萬。回報方面,當然不同風險基金回報不同,但由2000年12月1日到10年9月30日,扣除費用後,請注意是扣除費用之後,的平均每年回報率是5.1%。大家不要忘記,過去十年香港經歷兩次金融風暴。所以假以時日,強積金是可以擔當香港在職人士其中一個退休支柱。

我今日的修正動議就是建議在不影響強積金計劃成員的權益下,簡化強積金管理及行政程序,減低強積金運作成本,從而令行政費用有下調空間。

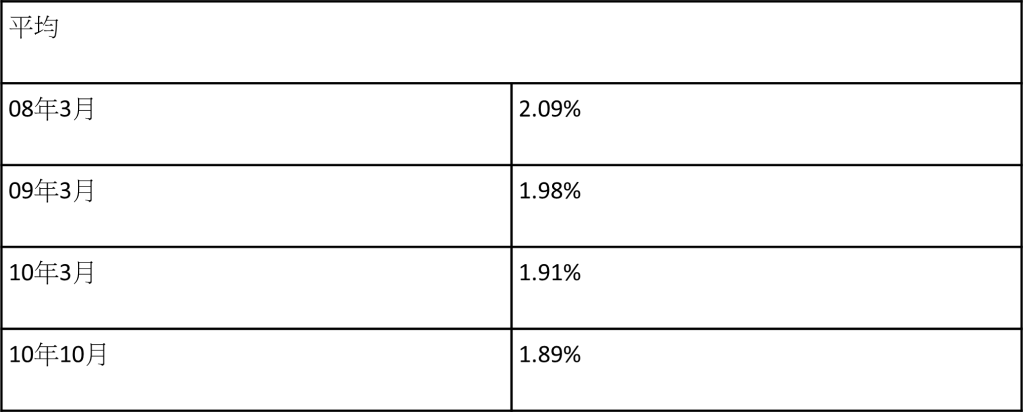

經營強積金成本高昂,與強積金運作模式有極大關係。除了服務提供者需每月處理僱主供款,投資及支付供款等繁複工作外,為保障僱員及打擊僱主欠交供款等等,強積金管理局要求服務提供者之合規及工作程序不斷增加,令投入之電腦開發開支龐大,人手亦大量增加。例如08年取消30日供款結算期,改為糧期完結後10天內供款,結果信託人需大量增加人手跟進僱主供款。另一個例子是服務提供者大量增加人手處理每月追回之欠交供款,人手逐個戶口入數。因此,必須檢查強積金管理及行政程序,才可減少行政費。雖然如此,我想指出行政費已續步下降:

最近,亦有大型強積金公司推出行政費低達0.7%的指數基金,亦有主要服務提供者推出0.79%至0.99%基金。可見隨著強積金半自由行及工序可簡化及自動化,在競爭之下,相信強積金行政費可逐步下降。

我另一項修正,是建議檢討供款的百分比,確保強積金足夠應付退休的開支。強積金成立的原意,是為工作的市民提供退休的保障,但現在發現有部分市民的供款,不足以應付退休之用。當中,有不少人認為,目前5%的供款率太低,將來累積的供款及投資回報,亦不足夠應付退休後的生活。所以,最直接的方法,就是連同供款的上下限,一併作出檢討。不過,檢討必須要小心處理,因為會涉及僱主僱員的供款數目,相信會引起很大的爭議。

原議案建議,取消以強積金僱主供款部分與遣散費及長期服務金對沖的機制,並保留本港僱員按《僱傭條例》相關條款賦予遣散費或長期服務金的權利。我同意需要作出檢討,但實際的修改應先取得勞資雙方的同意。在對沖的機制的問題上,僱主僱員有不同的關注點,我認為大家要採取互諒互讓的態度,互相為對方設想,僱主要顧及僱員的利益,而僱員亦要考慮到僱主的承受能力。

另外,謝偉俊議員的修正案,建議檢討強積金,包括全面取消強積金計劃。正如我上面所說,強積金雖然不能為全民提供退休保障,但卻可以為有工作的人士累積起一筆可以在退休後使用的資金,有實際存在價值,不應該取消。而且,強積金已累積了十年的營運經驗,社會亦投放了大量的人力物力,如果取消,會造成社會的浪費,更直接令到業界數以千計從業員失業。

我近日有機會讀到梁耀忠議員的自傳,看到一直支持全民退休保障的梁議員,在95年對強積金的法案投反對票,但當時他內心有過一番掙扎,我讀幾句同大家分享:「儘管如此,我也不得不承認強制性公積金計劃並非一無是處。最低限度,年輕的上班一族可有機制進行儲蓄,為他日退休作點準備,對自己和對社會,都帶來正面效應。」我是完全認同他的觀點。